지난주 한중 정상회담 이후 중국이 한국에 800억위안의 위안화적격해외기관투자자(RQFII) 한도를 부여하기로 합의하면서 중국 채권투자에 대한 관심이 높아지고 있다. 저금리 시대로 해외 채권투자가 늘어나는 상황에서 과거보다 비용이 절감되면 상당한 매력을 발산할 것으로 전망된다.

정부 차원에서도 지원이 이뤄지겠지만 중국 채권시장 투자에 발빠르게 준비해야 한다는 조언이 눈에 띈다. 업계에서는 내년초쯤 실제 소매판매도 가능할 것으로 보고 있다. 다만 그림자 금융 등 리스크 요인도 감안해야 한다.

◇ 직접투자로 수수료 뚝..유동성 풍부

한국이 RQFII 한도를 확보한 것은 한국 기관 투자자들이 중국 채권시장에 직접 투자할 수 있는 길이 열렸음을 의미한다. 그동안에도 홍콩이나 다른 RQFII 보유 국가의 금융기관을 통해 중국 역내 채권 투자가 가능했지만 수십 베이시스포인트(bp)의 수수료를 내야 하면서 매수 유인이 떨어졌다. 또 역외 위안화 딤섬본드에 대한 투자가 이뤄지기도 했지만 역내 채권보다 금리가 낮아 판매사 입장에서는 상품으로 제시하기에는 다소 부족했다는 평가다.

이미 국내에서는 위안화 예금이 선풍적인 인기를 끌었고 과도한 쏠림현상으로 금융감독 당국이 제한을 가하기도 했다. 지난해 4분기부터 올해초까지 위안화 예금을 기초자산으로 한 상품이 자산담보부기업어음(ABCP) 형태로 발행되면서 위안화 예금이 폭발적으로 늘었다.

중국 채권시장은 지난 6월말 기준 27조위안, 우리 돈으로 4400조원에 이르는 거대 시장이다. 국내 채권시장 대비 2.8배에 달하는 규모인 만큼 유동성이 풍부하다. 전체 발행채권의 70% 가량이 국채와 정책은행 발행 채권으로 구성되며 나머지를 회사채와 민간은행채가 차지하고 있다.

중국 채권 투자의 가장 큰 매력은 금리차다. 지난 4일 현재 원화 국채와 위안화 국채 3년물 금리차는 125bp로 기관 투자가들에게는 물론 개인 채권투자자들에게도 `솔깃한` 수준이다. 회사채간 금리는 200bp가 넘는다.

국제 신용평가사 무디스가 한국과 중국의 국가 신용등급을 Aa3로 동일하게 부여하고 있는 것을 감안하면 대단한 매력이다. 한 증권업계 관계자는 "중국 본토채권의 금리가 안전자산 가운데서는 가장 높은 축에 있다보니 투자자들의 관심이 클 수밖에 없다"고 설명했다.

국내에서 흥행몰이를 한 위한화 예금의 경우 시중 예금금리 대비 40~8bp의 추가금리를 제공했었다. 이와 비교해도 저금리 시대에서는 중국 채권만한 것이 없다는 기대가 나온다.

◇ 본격 투자는 `은행간 채권시장` 진입해야

물론 당장 중국 채권 투자가 가능한 것은 아니다. 본격적인 채권 투자를 위해서는 은행간 채권시장에 진입해야 하는데 이는 중국 인민은행의 추가 승인이 필요하다.

중국에서 채권은 은행 간 시장과 거래소, 상업은행 창구에서 거래되며 RQFII 제도 도입 당시 거래소 시장만 허용했다. 거래소와 상업은행 창구를 통해 거래되는 비중은 15%에 불과하다. 물론 나머지 80%에 해당하는 은행 간 시장 참여 역시 RQFII 확보 기관에 허용이 되고 있지만 중국인민은행의 추가로 이를 허용해야 한다.

김진우 신한금융투자 연구원은 "RQFII 한도를 부여받았다고 해서 자동적으로 투자할 수 있는 시장은 아니다"며 "다만 기존 QFII 기관 대비 RQFII 기관들에게 완화된 수준에서 승인하고 있는 점은 향후 승인 가능성 측면에서 고무적"이라고 말했다. 김 연구원은 이에 대비해 중국 채권 시장과 채권발행 업체들에 대한 준비를 발빠르게 해야 한다고 조언했다.

◇ 내년초쯤 환 위험 제거 상품 출시될 듯

실제 상품이 나온다면 환헤지가 이뤄진 후 원화로 고정금리를 제시하는 상품이 긍정적일 것으로 전망되고 있다. 과거에는 위안화 강세에 베팅하는 투자가 각광받았지만 최근 중국 정부는 핫머니 유입 차단을 의식해 위안화 약세 정책으로 돌아선 것으로 분석되고 있다. 반면 금리 매력은 여전하기 때문에 환위험을 제거한 상품 출시가 늘어날 것으로 전망된다.

문홍철 동부증권 연구원은 "금융사 입장에서도 환위험을 제거한 상품 출시가 향후보다 늘어나는 것을 의식해 관련 상품을 준비하거나 자산군으로 편입을 모색할 필요가 있다"고 말했다.

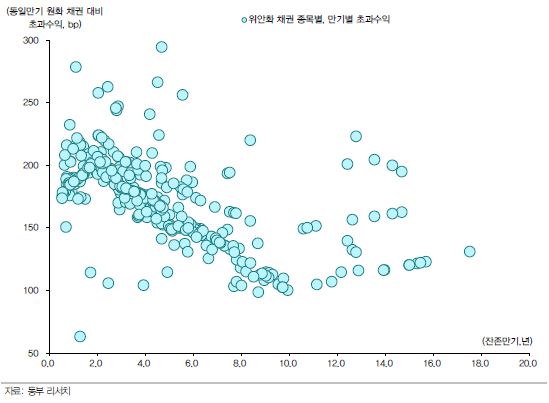

중국 국채 외에 다른 중국기업 발행 채권에 대해서도 관심이 크다. 동부증권에 따르면 스탠더드 앤드 푸어스(S&P) 기준 A급 이상의 중국 기업은 총 12곳으로 나타났다. 만기에 따라 만기 매칭 환헤지를 감안했을 경우 원화채권대비 초과수익이 100~150bp에 달했다. 대개 잔존만기 10년을 전후로 원화채권 대비 초과수익이 커지는데 중국의 경우 30년, 50년을 초과하는 초장기채도 꽤 많아 유동성이 부족하지 않을 것으로 분석되고 있다.

| ▲ 위안화 채권 초과수익(출처: 동부증권) |

그렇다면 언제쯤 실제 중국 채권 상품을 만날 수 있을까. 일단 한도가 실제로 늘어나고 직거래 시스템이 갖춰진 후 거래가 활발해지고 증권사들이 중국에서 우량채권 위주로 선별해 들여오려면 내년초에나 가능할 것으로 업계에서는 전망하고 있다.

중국의 그림자금융 리스크 등에 대해서는 유념해야 한다고 지적도 나온다. 한 증권사 관계자는 "일부에서는 중국 그림자금융 등에 대한 우려로 보수적인 시각도 있다"며 "회사마다 상품정책이 다를 수 있고 회사채나 국채 중 어느 쪽이 고객들에게 부응할 수 있을지 지켜 봐야 할 것"이라고 말했다.

문홍철 연구원은 "신용리스크를 과소평가해서는 안되겠지만 과도한 우려 또한 기우일 수 있다며 냉철한 평가를 내릴 필요가 있다"고 조언했다.