올 2분기 KB금융의 일회성 비용이 총 2600억 원에 이를 것으로 보인다. 2008년 투자한 카자흐스탄 은행 BCC(Bank Central Credit)의 부실채권 규모가 예상보다 커졌기 때문이다. 증권가는 올 2분기 KB금융 실적에 대한 눈높이를 낮춰야 한다며, 목표주가를 내리고 있다.

17일 신영증권은 2분기 KB금융의 순이익이 2025억 원으로 전년동기 대비 62.9% 감소할 것이라고 전망했다. 시장의 실적 전망치인 컨센서스(4100억원)에 절반도 미치지 못했다. 이 증권사는 올해 연간 이익 전망치도 기존 대비 12.4% 내렸다. 이를 반영해 16일 KB금융 목표주가를 4만9000원에서 4만6500원으로 하향조정했다.

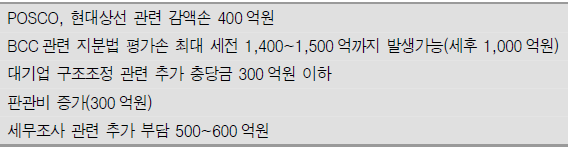

[KB금융 2분기 특이성 일회성비용 (자료=신영증권) ]

실적 부진은 BCC 영향이 가장 컸다. BCC는 카자흐스탄의 4대 은행 중 하나로 2008년 KB금융이 지분 41.9%(9392억원)를 투자했다. 하지만 부실채권이 증가하는 등 경영상태가 악화되고 있다. 올 1분기 기준으로 BCC의 장부가는 2970억 원으로 책정돼 있지만, 올 2분기 실사 과정에서 부실 채권이 추가로 더 발생된 것으로 알려졌다.

임일성 신영증권 애널리스트는 “당초 2분기 BCC 손상차손 규모는 400억원 내외로 알려졌으나, 회계법인의 실사 이후 최종 지분법 평가 손실은 최대 1500억 원(세후 1000억 원) 수준까지 상승할 것“이라고 전망했다.

이 밖에 보유 주식 POSCO와 현대상선의 주가 하락에 따른 평가손실 400억원, 대기업(쌍용건설, STX) 구조조정 관련 추가 충당금 300억 원, 세무조사 관련 추가 부담 600억 원 등으로 2분기 일회성 비용은 최소 2000억원에서 최대 2600억원에 이를 것으로 분석됐다. 포스코와 현대상선은 지난 분기에도 760억원의 평가손실이 발생했었다.

임 애널리스트는 “지난 1분기 가계대출 역성장에 따른 핵심이익 위축에 이어 2분기 대규모 일회성 비용으로 KB금융의 상반기 실적은 기대치를 크게 하회할 것”이라고 말했다.

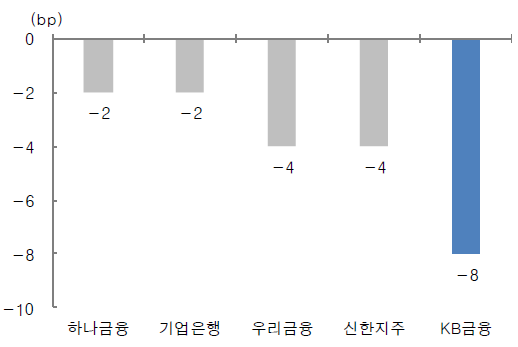

[전분기 대비 시중은행 2Q 순이자마진(NIM) 예상 증감폭.(자료=대신증권) ]

16일 대신증권도 2분기 KB금융 순이익이 2110억 원으로 전분기대비 48.7% 감소할 것이라고 전망했다. BCC 영향으로 인한 ‘어닝 쇼크’라며 목표주가를 4만9000원에서 4만7000원으로 내렸다. 이 증권사는 또 KB금융의 2분기 순이자마진(NIM)이 2.65~2.66%로 전분기 대비 약 7~8bp(bp=0.01%) 떨어질 것으로 내다봤다. 시중 은행 중 가장 큰 하락 폭으로, 가격 경쟁으로 대출을 크게 늘렸기 때문으로 분석됐다.

최정욱 대신증권 애널리스트는 “일회성 비용때문이지만, 표면 순이익이 매우 부진하고, NIM 하락폭도 클 것으로 예상된다”며 “당분간 센티멘트 악화는 불가피할 것”이라고 전망했다.