제일모직과의 합병을 추진 중인 삼성물산이 지난 1분기에 이어 2분기에도 실적 약세를 보일 것으로 예상됐다.

삼성물산은 건설업황 악화와 단독 성장의 한계, 수익성 하락 등에 대비해 시너지 확보가 필요하다는 논리로 제일모직과의 합병을 추진 중이다. 2분기 실적도 이 같은 합병 필요성을 뒷받침하게 되는 셈이다.

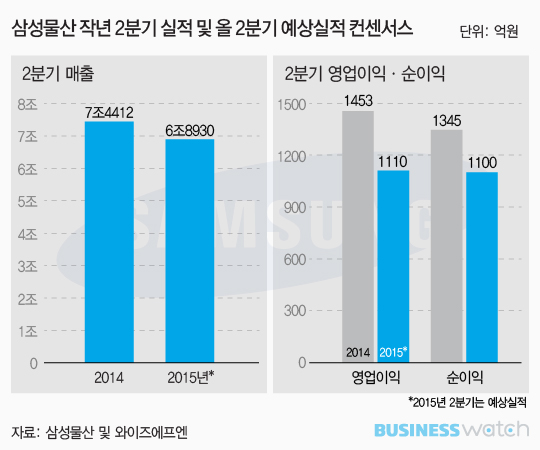

14일 금융정보업체 와이즈에프엔에 따르면 올해 2분기 삼성물산의 예상 실적 컨센서스(국내 증권사들의 예상치 평균)는 매출 6조8930억원, 영업이익 1110억원, 순이익 1100억원으로 집계됐다.

이는 작년 같은 기간 실적과 비교할 때 대폭 악화되는 것이다. 삼성물산의 작년 2분기 매출은 연결재무제표 기준 7조4412억원, 영업이익은 1453억원, 순이익은 1345억원이었다.

올 2분기 예상실적은 전년대비 매출의 경우 7.4% 줄어든 것이고 영업이익과 순이익은 각각 23.6%, 18.2% 급감한 수준이다. 삼성물산 실적은 합병 주총(17일) 이후인 이달 하순 공개될 예정이다.

삼성물산을 포함한 상장 7개 대형건설사(대우건설·대림산업·삼성엔지니어링·현대건설·현대산업·GS건설 등)가 평균적으로 전년 동기 대비 매출 5.8%, 영업이익 8.7% 감소할 것으로 예상됐지만 삼성물산은 이 가운데서도 유독 실적 전망이 어두웠다.

삼성물산은 지난 1분기에도 '어닝 쇼크'를 겪었다. 영업이익은 488억원으로 전년동기 대비 57.7% 감소, 직전 작년 4분기보다는 75.4% 급감했으며 매출은 6조1076억원으로 전년 동기보다 5.6% 역성장했다.

증권사 애널리스트들은 삼성물산의 실적 악화에 대해 건설부문의 해외 저가 프로젝트 문제와 상사부문의 업황 부진 등을 원인으로 짚었다.

김선미 KTB증권 연구원은 "건설부문에서 원가율이 높아진 일부 해외 프로젝트의 영향으로 1분기 대비 수익성 개선폭이 크지 않을 것"이라며 "사우디 쿠라야 현장의 지체상금이 확정되면 회계상 영업적자가 나타날 수도 있다"고 지적했다.

그는 상사부문 역시 원자재 가격 하락으로 부진한 흐름이 지속될 것으로 예상했다. 박상연 신한금융투자 연구원 역시 "상사 업황 부진과 저가 프로젝트의 비용 처리 지속으로 1분기에 이어 실적 부진이 이어질 것"이라고 전망했다.

외형 성장 둔화도 우려를 샀다. 이경자 한국투자증권 연구위원은 "초대형 현장인 로이힐 프로젝트가 마무리 단계인 데다 작년 수주 부진으로 외형 감소세가 불가피하다"며 "2분기 매출은 전년대비 10% 감소할 것"이라고 예상했다.

이광수 미래에셋증권 연구원은 "호주 로이힐과 사우디 쿠라야 발전 현장의 원가율 상승으로 영업이익이 600억원대에 그칠 것"이라며 "다만 삼성테크윈과 삼성종합화학 매각 차익 800억원이 반영되면 순이익은 1120억원 수준이 될 것"이라고 내다봤다.

한편 삼성물산은 국내 주택사업에서도 저조한 실적을 보였다. 상반기 아파트 공급가구수는 고작 319가구에 그쳤다. 경쟁사인 대우건설 1만7900가구, GS건설 1만1209가구, 대림산업 9166가구 등에 비해 턱없이 적은 물량이다.