지난 2008년 국내 인수·합병 시장은 뜨거웠다. 대우조선해양이라는 대어가 매물로 등장했기 때문이다.

국내 내로라하는 대기업들은 모두 대우조선해양을 탐냈다. 그 덕에 대우조선해양의 적정 인수가격은 5조원을 육박했다. 하지만 우여곡절 끝에 대우조선해양 매각은 불발로 끝났다.

최근 금융위는 5년만에 자체 보유 대우조선해양 지분 매각에 나섰다. 가격은 1조원 수준이다. 하지만 업계와 시장에서는 생뚱맞다는 반응이다. 지분 평가액이 높아서다. 업황 침체와 자회사 부실로 가치가 하락한 대우조선해양에 그만한 돈을 투자할 곳은 없다는 것이 대체적인 의견이다.

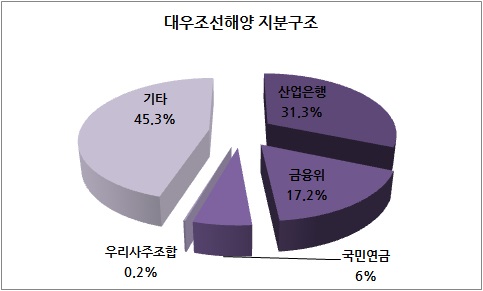

◇ 금융위 "대우조선 지분 17% 가격 1조원"

금융위원회는 최근 보유 자산 평가를 통해 대우조선해양의 평가액을 9928억원으로 산정했다. 보유하고 있는 대우조선해양 지분 17.2%에 대한 평가액이다. 지난 2011년 평가액 8886억원보다 1042억원 높은 것이다.

금융위가 보유한 대우조선해양 지분은 매각 불발 이후 한국자산관리공사(캠코)가 보유하고 있던 것이다. 금융위는 이 지분을 지난 2월 캠코로부터 넘겨 받았다.

[금융위원회는 보유하고 있는 대우조선해양 지분 17.2%에 대한 평가액을 9928억원으로 산정했다. 대우조선해양 본사 모습/이명근 기자 qwe123@]

금융위는 당초 대우조선해양의 대주주인 산업은행 지분(31.3%)과 묶어 매각하려했다. 이럴 경우 시가총액으로만 2조6000억원에 달한다. 일괄 매각시 경영권 프리미엄 등을 고려하면 3조원을 넘는다. 요즘 같은 상황에 이만한 돈을 투자할 곳을 찾기는 힘들다.

이에 따라 금융위는 자신들이 보유한 지분만을 매각키로 했다. 세수부족에 따른 세외수입 확보를 위해 전략적 선택을 한 셈이다.

◇ 대우조선 기업가치 5년전 대비 '악화'

하지만 시장과 업계에서는 금융위의 대우조선해양 지분 평가액이 높다는 반응이다. 현 주가를 기준으로 시가에 근접하기는 하지만 현재 대우조선해양이 처한 상황 등을 감안하면 가격을 더 낮추는 것이 맞다는 지적이다.

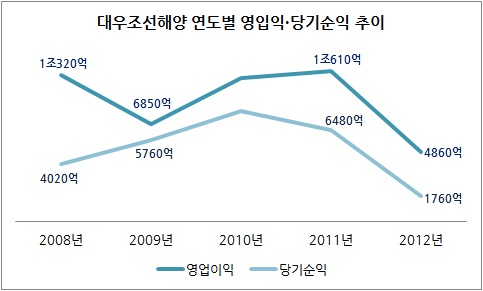

업계에서는 대우조선해양의 기업가치가 5년 전에 비해 악화됐다고 보고 있다. 계속된 업황 침체와 더불어 사업 포트폴리오 다변화를 위해 추진했던 각종 사업들이 부진했기 때문이다. 주가도 지난 2008년 당시 4만원대였던 것이 지금은 2만원대 후반까지 떨어져 있는 상황이다.

실제로 지난 5년간 대우조선해양의 수익성은 좋지 않았다. 지난 2008년 1조원을 넘었던 영업이익은 작년에는 4000억원대로 주저 앉았다. 당기순익도 2008년 4000억원대였던 것이 작년에는 1000억원대로 급감했다.

여기에 자회사들의 실적 부진에 따른 재무부담도 더해져있다. 지난 2006년 5개에 불과하던 계열사 수는 올해 3월말 기준으로 총 45개로 늘어났다. 문제는 이들 계열사 대부분이 적자 기업이라는 점이다. 이는 곧 대우조선해양의 실적에 부담으로 작용하고 있다.

이에 따라 대우조선해양은 부실 계열사 10여 곳을 정리키로했다. 최근 매물로 내놓은 금광개발업체 대우조선해양SMC가 대표적인 예다.

◇ "경영권도 없는 지분이 1조원이라고?"

지난 30일 대우조선해양 주식 종가 기준 금융위 지분의 시가는 약 9653억원이다. 금융위의 지분 평가액과 크게 차이가 나지 않는다. 하지만 대우조선해양의 현재 기업가치와 앞으로의 전망 등을 고려하면 과하다는 지적이다.

한 증권사 연구원은 "금융위가 내놓은 대우조선해양 지분 평가액은 있는 그대로 다 받겠다는 욕심"이라며 "대우조선해양이 해양 부문에 강점이 있기는 하지만 향후 상황이 낙관적이지만은 않다는 점을 감안하면 9928억원보다 낮춰야 할 것"이라고 말했다.

한 증권사 연구원은 "금융위가 내놓은 대우조선해양 지분 평가액은 있는 그대로 다 받겠다는 욕심"이라며 "대우조선해양이 해양 부문에 강점이 있기는 하지만 향후 상황이 낙관적이지만은 않다는 점을 감안하면 9928억원보다 낮춰야 할 것"이라고 말했다.

여기에 최근 조선 업황이 살아나고는 있지만 아직 시작단계인 만큼 향후에 일어날 변수들은 아직 상존한다. 따라서 이런 리스크를 안고서 굳이 경영권도 없는 지분을 매입하겠다고 나서는 곳은 없을 것이라는 설명이다.