가계부채가 1100조 원을 훌쩍 넘어서면서 브레이크 없는 고공행진을 이어가고 있다.

올 2분기엔 주택담보대출이 사상 최대폭으로 늘어난 데다, 마이너스통장을 비롯한 기타대출마저 급증하면서 우려를 낳고 있다.

특히 미국의 금리 인상과 중국 경제의 경착륙이란 초대형 악재가 겹치면서 신흥국 경제 전체가 위기로 내몰리고 있다는 점에서 가계부채 위험관리의 필요성도 그만큼 커지고 있다.

◇ 2분기 가계신용 사상 최대폭 증가

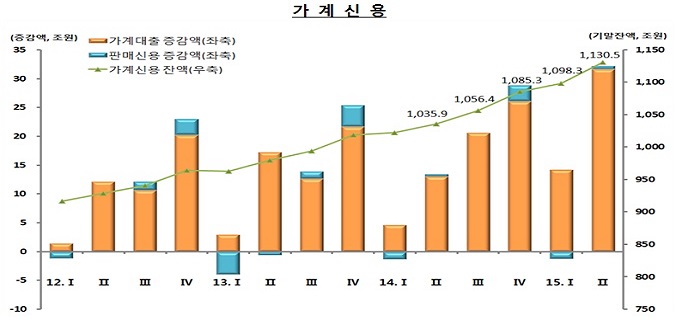

한국은행이 25일 발표한 가계신용 자료를 보면 올 2분기 말 현재 가계신용은 1130조 5000억 원으로 1분기 말보다 32조 2000억 원(2.9%) 급증했다. 분기 기준으로 사상 최대 규모다. 지난해 2분기 말과 비교하면 무려 94조 6000억 원(9.1%)이나 늘었다.

주택담보대출을 비롯한 가계대출이 가계신용 증가를 주도했다. 2분기 말 현재 가계대출은 1071조 원으로 1분기 말보다 31조 7000억 원(3%) 늘었다. 외상으로 물품을 사고 진 빚을 뜻하는 판매신용은 59조 5000억 원으로 5000억 원, 0.9% 증가했다.

금융권 별로는 예금은행의 가계대출은 오히려 2000억 원 줄었다. 총 31조 7000억 원에 달하는 기존 대출을 안심전환대출로 전환하면서 대출 채권의 상당수를 주택금융공사에 넘긴 탓이다. 안심전환대출 변수를 제외하면 예금은행의 실제 가계대출은 최소 20조 원 이상 늘어난 것으로 보인다.

안심전환대출 채권을 넘겨받은 주택금융공사가 속해 있는 기타금융기관 등의 대출은 26조 8000억 원 급증했다.

◇ 마이너스통장 등 기타대출도 급증

주택담보대출은 물론 기타대출도 많이 늘고 있다. 올 2분기 예금은행의 기타대출은 2조 8000억 원 급증했다. 지난해 연중 증가액인 1조 8000억 원보다 1조 원이나 더 많다.

저축은행과 새마을금고 등 비은행 예금취급기관의 기타대출도 5조 원이나 증가했다. 올 1분기 1조 5000억 원과 비교하면 세 배가 넘는 금액이다.

기타대출은 가계대출에서 주택담보대출을 제외한 나머지 종류의 대출을 말한다. 마이너스통장이 대표적이다. 기타대출은 주로 생활자금 수요를 반영한다는 점에서 그만큼 살림살이가 팍팍해지고 있다는 뜻으로 풀이된다. 잇단 기준금리 인하로 이자 부담이 줄어든 점도 배경으로 꼽힌다.

주택담보대출이 기록적인 증가세를 이어가고 있는 가운데 기타대출마저 급증하면서 가계부채 위험관리의 필요성도 갈수록 커지고 있다. 이주열 한국은행 총재는 최근 “정책금리 수준이 낮아지면서 가계부채 증가세가 확대되고 있다”면서 “금융시스템 리스크뿐만 아니라 소비 여력 약화 등 거시 경제적 리스크도 커지고 있어 주의를 기울이고 있다”고 밝힌 바 있다.