세상은 온통 부동산(Realty)으로 둘러싸여 있습니다. 내 집 마련부터 재테크, 은퇴 준비까지 평생 동안 피해갈 수 없는 진짜 부동산에 대한 고민들을 풀어드립니다. [편집자]

결혼은 인륜지대사(人倫之大事)다. 하지만 기쁨으로 가득차야할 경사인 자녀 결혼이 결혼비용 걱정으로 부모를 한숨 짓게 하는 일이 되고 있다.

실제로 은퇴 후 가장 걱정되는 것이 무엇이냐는 질문에 '자녀의 결혼자금'을 꼽는 사람들이 많다. 은퇴 전 자녀 교육비에 허리가 휘고, 은퇴 후에는 결혼비용이 만만치 않아 자신의 노후는 챙길 여유를 잃게 되는 것이다. 자녀 결혼비용이 노후를 위협하는 주범으로 꼽히는 지경이다.

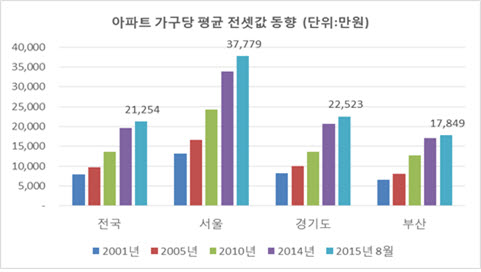

국토교통부 '2014년도 신혼부부가구 주거실태 패널조사'에 따르면 신혼부부들은 수도권 평균 2억3000만원, 비수도권은 1억7100만원의 주택에 거주하고 있다.

요즘 젊은 층들은 부모의 자금 지원 없이 신혼집을 마련하기 쉽지 않다. 취업시기가 늦어져 저축 여력이 없고, 전월셋값 폭등으로 주택 임대비용도 커졌기 때문이다.

| ▲ 연도별 지역별 전셋값 추이(자료: 부동산114) |

남들은 자녀 결혼 비용을 얼마나 쓸까? 아들 가진 부모는 대체로 8000만원 이상을, 딸 쪽 부모는 6000만원 이하를 지출한다고 한다.

이는 여성가족부가 한국여성정책연구원에 의뢰해 최근 3년 이내 자녀를 결혼시킨 55~69세 기혼남녀(부모 세대)와 같은 기간에 결혼한 신랑·신부(자녀 세대) 등 총 1200명을 대상으로 '결혼할 때 실제 지출한 금액'을 조사한 결과다.

노년에 접어드는 부모 세대에게 자녀 결혼에서 비롯되는 무리한 경제적 비용 지출은 은퇴 후 생활계획에도 큰 차질을 초래한다.

어떤 이들은 자녀 집을 마련해주느라고 보유 현금자산을 모두 자녀의 신혼집 마련 자금으로 대주는 것도 모자라, 부족한 자금을 대출까지 받아 지원하는 경우도 있다.

하지만 높아진 전월세 비용을 자녀에게 부담시키지 않으려 스스로 부채를 떠안은 채 노후를 맞이하는 것은 최악의 상황이다. 더 늦기 전에 자녀들의 결혼자금과 신혼집 마련 방법에 대한 생각을 바꿔야 한다.

그 출발은 자녀들이 본인의 소득에 맞춰 신혼집을 선택하도록 해야 하는데 있다. 주택마련자금이나 전세자금 대출을 받아 자신들의 소득에서 대출금을 해결하도록 하거나, 월세형 임대주택에 살도록 하는 등 자립적인 방법을 세우도록 해야 한다.

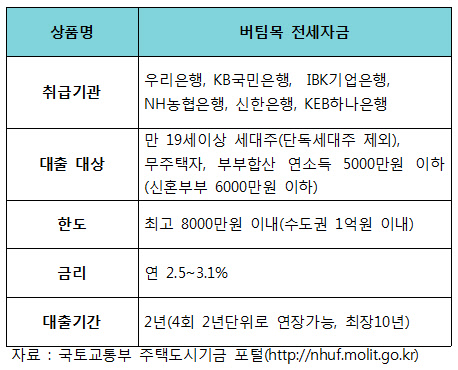

일례로 정부가 주택도시기금(옛 국민주택기금)을 통해 지원하는 '버팀목 전세자금'이란 대출 상품이 있다. 대출 대상주택의 보증금이 2억원 이하, 수도권의 경우 3억원 이하인 전용면적 85㎡이하(수도권을 제외한 도시지역이 아닌 읍, 또는 면 지역은 100 ㎡이하)라면 받을 수 있는 상품이다.

수도권은 1억원, 그 외 지역은 8000만원 한도 내에서 보증금의 70%까지 받을 수 있고 금리는 연 2.5~3.1%로 적용된다. 신혼부부라면 부부 합산 연 소득 6000만원이 넘지 않으면 이 대출 상품을 활용할 수 있다.

은퇴한 뒤 소득이 사라지거나 크게 줄어드는 상황에서 자녀 집 때문에 부모가 대출 이자까지 갚으며 생계비 지출을 줄이는 것은 넌센스다. 지금껏 잘 키운 자녀라면 자신의 결혼 생활 때문에 부모의 노후가 불안해지는 걸 원치 않는다는 점을 믿어라.