국가별 주가 흐름이 엇갈리고 있다. 미국과 일본의 주식시장은 양호한 반면 한국과 중국 시장은 부진하다. 글로벌 경기에 대한 우려는 한결 같다. 미국은 시퀘스터 침체 요인에 직면에 있으며 한국과 유로존과 중국, 일본은 경기 침체 또는 둔화에서 벗어나지 못하고 있다. 그런데도 증시의 흐름이 차별화 되는 이유는 뭘까? 또 세계 경제와 탈(脫)동조화된 한국 증시의 돌파구는 무엇일까?

◇ 중앙은행의 경기부양 의지 `각양각색`

잘나가는 증시와 부진한 증시의 차별화 뒤에는 중앙은행의 경기부양 의지가 있다. 우선 미국과 일본은 전형적인 유동성 장세의 초기국면이다. 경기에 대한 우려는 있지만, 중앙은행의 강력한 경기 부양 의지가 경기 회복의 기대를 유지하고 있다. 이상재 현대증권 이코노미스트는 "미국이 시퀘스터를 극복하고 일본에 경기회복 조짐이 나타난다면 이러한 추세는 더욱 확대될 것"이라고 말했다.

한국과 중국도 경기부진에 시달리고 있지만 경기부양 의지는 미국과 일본에 비해 미약하다. 한국의 경우 가계부채 문제로 인해 적극적 금융완화에 소극적이다. 중국은 질적 성장체제로의 전환 과정에서 경기둔화를 감내하고 있다. 유로존은 유럽중앙은행(ECB)의 새 국채매입 프로그램(OMT) 플랜이 상존한 가운데 정책금리 인하 가능성이 고개를 들고 있다.

◇ 한국, 글로벌 경제의 파급효과 떨어져

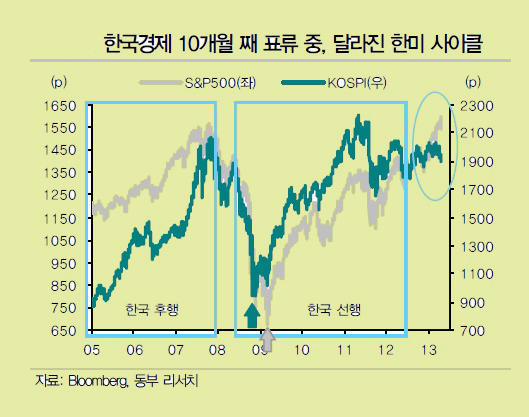

한국 증시는 글로벌 경기와 탈 동조화가 지속되고 있다. 아시아 투자가들에 있어, ▲구조적으로 개선되는 동남아 ▲강력한 모멘텀이 발생한 일본 ▲대규모 인프라투자로 경기 반등이 시작된 중국에 비해 한국은 우선 순위에서 밀려나고 있다. 올해들어 외국인들은 아시아 주식시장에서 유일하게 한국만을 팔고 있다.

글로벌 경기회복의 파급효과도 과거보다 미약하다. 미국과 중국 경기가 회복되는데도 과거와 달리 수출증가가 부진하다. 이는 경쟁력을 갖춘 IT, 자동차의 해외생산 비중이 높아졌기 때문이다. 휴대폰의 해외생산 비중은 80%를 넘었고 자동차도 50%를 웃돈다. 산업전체에서 차지하는 비중이 20~30%로 여타 국가들에 비해 높은 산업재와 소재산업이 중국내 공급과잉 영향으로 어려움을 겪고 있는 점도 한국 경제가 상대적으로 더 고전하는 요인이다.

◇ 정책 불확실성 해소돼야 민간 부문 활기

침체에 빠진 한국 경제에 가장 시급한 것은 정부와 한국은행의 정책 공조다. 2008년 금융위기 직후만해도 우리 정부의 정책 대응은 신속했다. 한국은행은 4개월만에 기준금리를 325bp나 전격 인하했고, 정부는 28조9000억원의 추경을 확정했다. 증시는 바닥을 치고 반등했고 한국 경제는 금융위기를 가장 성공적으로 탈출한 사례로 평가받았다.

정책공조의 패턴은 2012년 하반기부터 달라졌다. 한국은행은 두차례 금리인하를 단행했지만 정부는 균형재정을 고집했다. 최근에는 정반대로 바뀌었다. 정부는 민간의 경제활동을 독려하기 위해 대규모 추경을 편성하는 등 다양한 부양책을 시도하고 있지만 한국은행은 기준금리 인하의 기대를 저버렸다.

정책효과 극대화를 위해서는 어느 한쪽의 힘만으로는 부족하다. 신동준 동부증권 투자전략가는 "기준금리 인하는 성장률을 몇 %p 끌어 올린다는 직접적인 성장률 제고 보다 정책 공조를 통해 민간의 신뢰와 시너지, 정상적 경제활동을 이끌어 낸다는 측면이 중요하다"고 강조했다. 그는 지난해 하반기 이후 `정부와 중앙은행은 하단을 막아줄테니 민간은 정상적인 경제활동에 나서라`는 강력한 메시지를 주었던 연준과 ECB등의 사례를 참고할 필요가 있다고 덧붙였다.