"그게 아직 서민금융 쪽인지, 자본시장 쪽인지 안 정해져서..."

"아 그 업체는 이번에는 저희 쪽이 아니라 다른 부서에서 검토하고 있어서..."

P2P(Peer to Peer) 대출의 정체는 모호하다. 개인이나 기관이 각 상품(차입자)을 선택해 이익을 얻는다는 점에선 자본시장, 즉 투자의 영역에 속한다.

그러나 차입자 입장에선 일정 금리로 돈을 빌릴 수 있다는 점에서 대출 영역에 속하기도 한다. 특히 연 10% 안팎의 금리가 적용된다는 면에선 서민금융 영역에 속한다고도 볼 수 있다.

P2P대출의 이런 정체성 탓에 금융당국도 오락가락이다. P2P대출 시장이 클 때까지 규제를 안 하겠다면서도 막상 관련 업체를 심사할 때는 '지나치게 엄격하다'는 비판을 받는다.

이런 특징은 금융시장이나 P2P대출 시장에 약이 될 수도, 독이 될 수도 있다. 정형화된 금융 영역을 파괴해 시장의 외연을 확대할 수 있지만, 자칫 예상치 못한 흐름으로 시장을 혼란하게 할 수도 있다.

| ▲ 자료=금융위원회 |

◇ 변화무쌍…형태도 규제도 제각각

P2P대출은 흔히 개인과 개인이 온라인 플랫폼을 통해 돈을 빌려주고 받는 서비스로 풀이된다. 그러나 이런 정의는 P2P대출 산업을 정확하게 설명하지 못한다.

P2P대출에는 개인들이 기업에 돈을 빌려주는 경우, 투자기관이 개인에게 돈을 빌려주는 경우 등 다양한 모습으로 확장할 수 있다. 여러 차입자를 모아 하나의 상품으로 만드는 사례도 있다.

또 대부분 업체는 자회사를 대부업체로 두지만, 때로는 은행이나 저축은행과 연계하는 경우도 있다. 이 때문에 이들 업체를 관리하는 관련 법도 제각각이고, 규제의 강도도 조금씩 다르다.

이런 형태는 지금까지의 사례일 뿐, 앞으로는 사업 아이템에 따라 더욱 다양화할 수 있다. 이는 P2P대출이 속한 핀테크 산업의 가장 큰 특징이기도 하다.

◇ 대안 투자이자 서민자금 공급

문제는 이런 변화가 어떤 방향으로 진행하느냐다. 그 방향성에 따라 약이 될 수도, 독이 될 수도 있다.

예를 들어 미국 등에선 서민 대안 자금을 공급한다는 점에서 긍정적인 평가를 받는다. 반면 중국에선 가뜩이나 심각한 부동산 시장 버블을 P2P대출이 부채질하는 부작용이 나타나기도 한다.

이제 막 첫걸음을 뗀 우리나라에서도 긍정적인 면과 부정적인 면이 뒤섞여 나타나고 있다.

저금리가 장기화하는 환경에서 P2P대출은 대안 투자로 주목받고 있다는 점은 긍정적으로 볼 수 있다.

이제 막 첫걸음을 뗀 우리나라에서도 긍정적인 면과 부정적인 면이 뒤섞여 나타나고 있다.

저금리가 장기화하는 환경에서 P2P대출은 대안 투자로 주목받고 있다는 점은 긍정적으로 볼 수 있다.

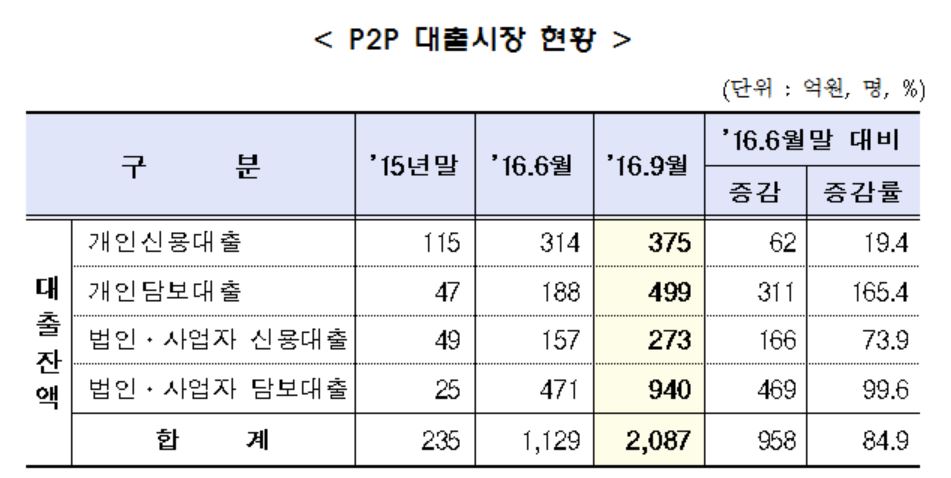

금융위에 따르면 지난해 12월 235억원 규모에 불과했던 대출 잔액은 올해 9월 2087억원에 달했다. 1년도 안 돼 10배 가까이 성장한 셈이다. 그만큼 대안 투자처로 각광받고 있다.

기존 금융사에서 대출을 받지 못했던 서민이나 기업에는 어느 정도 자금 공급의 숨통을 틔워주는 역할을 한다. 기존 금융사의 경직된 심사 방식에서 생겨난 사각지대를 파고들겠다는 게 P2P대출 업체들이 내세우는 장점이기도 하다.

◇ 수익률 높고 위험한 시장…기존 업체도 '눈독'

반면 사실상 진입 장벽이 없기 때문에 업체들이 우후죽순 생겨나면서, 역량이 부족한 업체가 늘어난다는 점은 문제다. 실제 일부 업체의 경우 갑자기 영업을 중단하는 사례도 생기고 있다.

경쟁이 심해지면서 악화가 양화를 구축하는 분위기도 감지된다.

기존 금융사에서 대출을 받지 못했던 서민이나 기업에는 어느 정도 자금 공급의 숨통을 틔워주는 역할을 한다. 기존 금융사의 경직된 심사 방식에서 생겨난 사각지대를 파고들겠다는 게 P2P대출 업체들이 내세우는 장점이기도 하다.

◇ 수익률 높고 위험한 시장…기존 업체도 '눈독'

반면 사실상 진입 장벽이 없기 때문에 업체들이 우후죽순 생겨나면서, 역량이 부족한 업체가 늘어난다는 점은 문제다. 실제 일부 업체의 경우 갑자기 영업을 중단하는 사례도 생기고 있다.

경쟁이 심해지면서 악화가 양화를 구축하는 분위기도 감지된다.

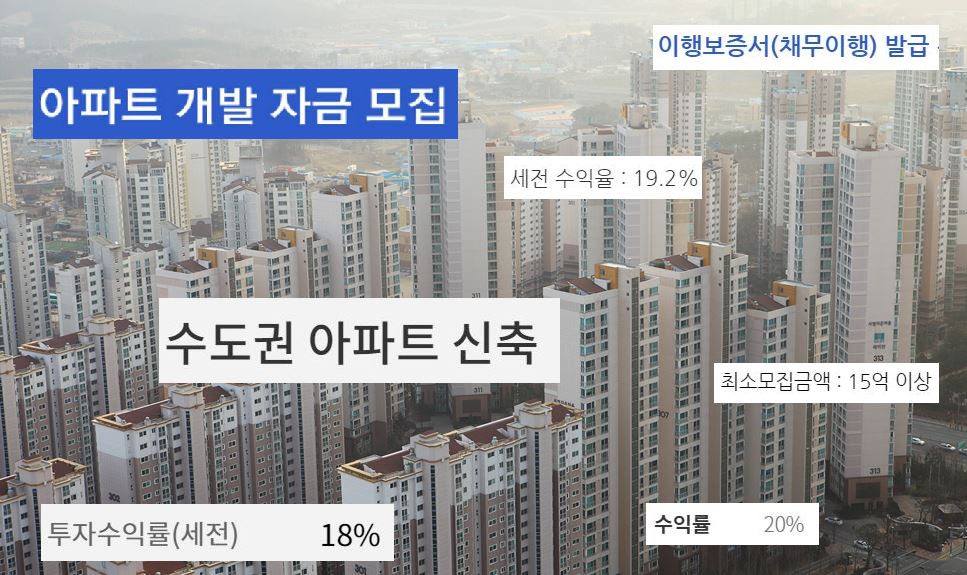

소액의 개인 대출로는 수익을 내기 어려운 P2P대출 업체들이 건축자금 등 부동산 투자로 쏠리는 현상이 벌써 나타나고 있다. 이런 대출의 경우 당장 부실률이 낮을지 몰라도 경기 악화에 따른 리스크는 크다는 단점이 있다.

| ▲ 일부 P2P대출업체들의 투자 상품 설명 문구. 각사 홈페이지. |

위험은 크지만, 수익률이 높은 상품으로 투자자들이 몰리는 경향도 있다.

부동산 담보 대출 중에서도 후순위 대출을 취급하는 업체의 경우 연 10% 후반까지 수익률을 제시해 투자자들이 몰린다. 이에 일부 선두업체는 현재 취급하는 선순위 대출 외에 이런 후순위 대출만 다루는 제2의 브랜드 런칭을 고민 중인 것으로 알려졌다.

P2P대출 업계의 관계자는 "P2P 업체들이 부동산에 대한 심사 능력이 있는지는 의문"이라며 "아무래도 기존 금융사에서 대출받지 못한 물건이 대부분일 텐데, 너도나도 이 시장으로 몰리는 건 위험할 수 있다"고 말했다.

P2P대출 업계의 관계자는 "P2P 업체들이 부동산에 대한 심사 능력이 있는지는 의문"이라며 "아무래도 기존 금융사에서 대출받지 못한 물건이 대부분일 텐데, 너도나도 이 시장으로 몰리는 건 위험할 수 있다"고 말했다.