1년간 15배 성장. 저성장의 터널에서 빠져나오지 못하고 있는 금융권에서 유일하게 '폭풍 성장'하는 산업이 있다. P2P대출이다. P2P(Peer to Peer)대출은 말 그대로 개인과 개인이 돈을 주고받게 해주는 금융서비스다. 고객은 필요에 따라 투자와 대출에 참여할 수 있다. 성장 속도가 빠르긴 하지만, 아직 P2P대출을 낯설어하는 사람들이 많은 게 사실이다. P2P대출의 현황과 활용법을 정리해본다. [편집자]

"실패, 실패, 실패…3건의 투자 실패를 하고 나니 불현듯 이런 생각이 듭니다. P2P금융 투자자가 되기 위한 조건이란 물건을 보는 눈이 아니라 빠른 컴퓨터와 잽싼 손놀림이 아닌지."

P2P금융 투자자들이 모인 한 인터넷 카페에 올라온 '하소연(?)'입니다. 여기서 실패라는 것은 투자 경쟁이 치열해 참여하지 못했다는 의미입니다. P2P대출 투자는 '클릭 경쟁'을 벌여야 할 만큼 핫합니다. 마치 인기 강사의 수강신청을 하는 것처럼, 인기 상품은 업체들이 예고한 시간에 맞춰 빠르게 클릭해야 겨우 투자에 '성공'할 수 있습니다.

물론 돈을 넣었다고 해서 100% 원금과 이자를 받는 건 아닙니다. 어떤 업체의 부실 상품에 잘못 투자했다가는 원금까지 돌려받지 못할 수 있습니다. 이 투자자가 언급한 것처럼 '물건을 보는 눈'을 기본으로 갖춰야 합니다.

120개가 넘는 업체 중 하나를 먼저 선택해야 하고, 또 업체들이 쏟아내는 상품 중 적당한 것을 찾아야 합니다. 그런 뒤에 '클릭 전쟁'에 참여하는 게 좋습니다. 그렇다면 도대체 어떻게 선택해야 할까요?

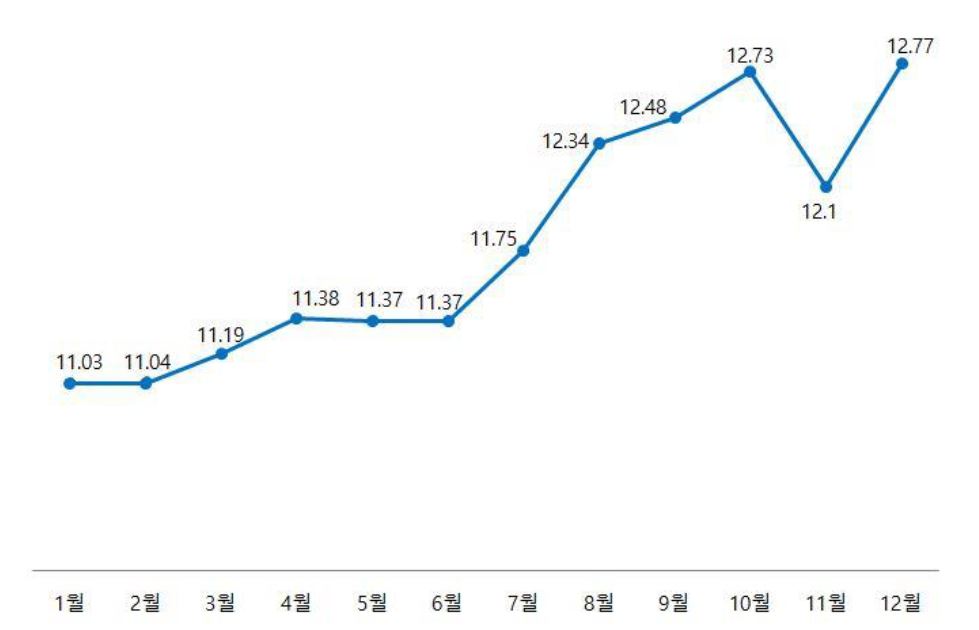

◇ 평균 수익률 10% 초반…부동산 담보상품 절반 이상

그 전에 먼저 P2P대출 투자 상품의 특성을 살펴보겠습니다. 크라우드 연구소에 따르면 지난해 P2P대출 상품의 평균 수익률은 10% 초반대를 기록하고 있습니다. 이 중 12월을 기준으로 신용대출 상품 투자의 수익률은 12% 정도였고, 부동산 등 담보가 있는 대출 상품 수익률은 14%가량입니다.

| ▲ P2P금융 상품 평균 수익률 추이. 자료=크라우드연구소 |

P2P대출 시장에선 부동산 상품이 단연 인기입니다. 부동산 담보는 지난 한해 전체 P2P대출 시장 누적 대출액 6000억원 중 59%를 차지했습니다. "담보가 있어 원금 보호가 가능하다는 투자자의 인식과 상대적으로 높은 수익률이 활성화 요인"이라는 게 크라우드연구소의 분석입니다.

P2P대출 업체들은 각사 홈페이지 등을 통해 상품의 특징과 투자 개시 시점을 공지하고 있습니다. 적게는 수백만원에서 많게는 수억원 가량의 모집금액과 연 수익률, 만기 등을 알립니다. 또 각사의 기준에 따른 등급과 담보물의 안전성 대한 설명, 대출액의 비율, 대출자의 특성 등을 설명해줍니다.

| ▲ P2P금융 투자 정보 공유 인터넷 커뮤니티 '펀사모'에 올라오는 상품 소개 글. |

◇ 업체 이력·경영진 구성 등 꼼꼼하게 살펴야

P2P대출 업체의 운영에 대해서는 법으로 세세하게 규제하지 않기 때문에 업체들이 내놓은 정보의 기준은 각각 다릅니다. 그렇기 때문에 투자자 입장에선 업체가 내놓은 정보만으로 합리적인 판단을 하기가 쉽지 않은 게 사실입니다. 해당 업체가 사기를 치고 있는 것은 아닌지, 업체에 유리한 정보만 알려주는 것은 아닌지, 걱정이 많을 수밖에 없는 구조입니다.

물론 그렇다고 해서 본인의 피 같은 돈을 '운'에만 맡길 수는 없습니다. P2P 업계 안팎에서 공통으로 조언하는 '구별법'을 정리해서 소개합니다.

먼저 P2P대출 업체에 대해서 살펴보는 겁니다. 시장에서 어느 정도 검증된 업체를 고르는 방법이 있습니다. P2P 대출 업체들이 출범한 지 1년이 이제 막 지나 검증이 어렵긴 하지만, 아무래도 뒤늦게 출범한 신생 업체보다는 시장에 잘 알려진 업체가 고객이나 금융당국에 어느 정도 검증이 됐다고 볼 수 있습니다.

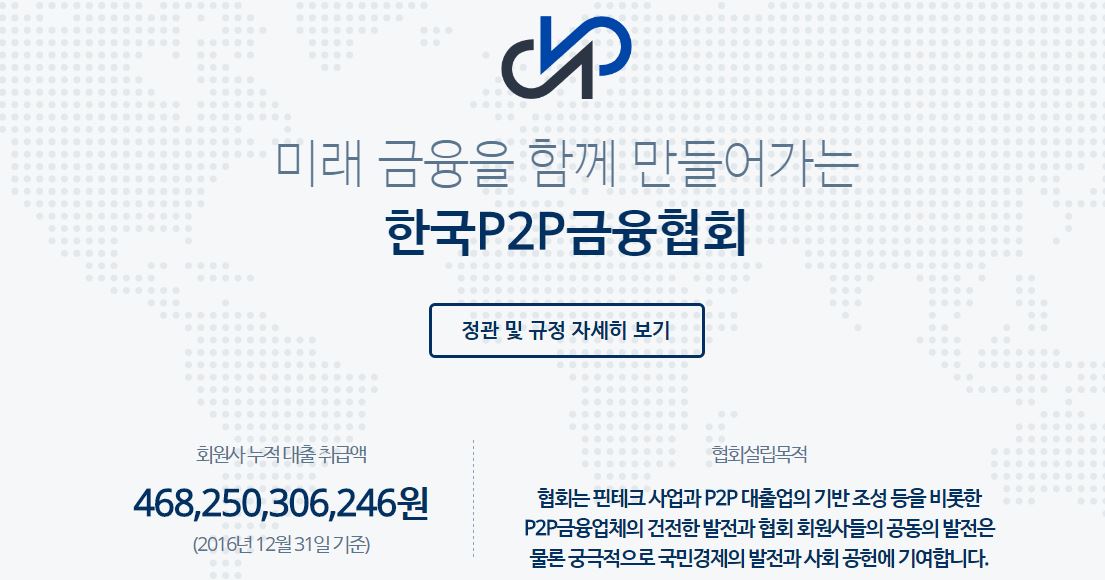

선두 업체들을 찾아보는 방법 하나는 한국P2P금융협회 홈페이지(http://p2plending.or.kr/)에서 회원사들을 확인해보는 겁니다. 이 홈페이지 회원사 소개란에는 플랫폼 시작 월이 나와 있습니다. 이 협회는 출범 초기 나름 우량 업체들이 모여 만든 곳으로, 협회 차원에서 정보를 공유하고 부실 업체는 받지 않는 등의 노력을 하고 있다고 합니다.

금융당국이 조만간 실시할 '가이드라인' 역시 이 협회가 주관해 구체적인 방안을 만들고 회원사들이 이를 지키도록 할 계획이라고 합니다.

| ▲ 한국P2P금융협회 홈페이지. |

또 회사의 인적 구성을 살펴보는 방법도 있습니다. 각 업체 홈페이지에는 기업 소개란이 있습니다. P2P 대출 업체 관계자들에 따르면, 아무래도 금융 경력이 탄탄한 사람들이 심사도 전문적으로 하고 우량 대출 상품을 취급할 가능성이 크다고 합니다.

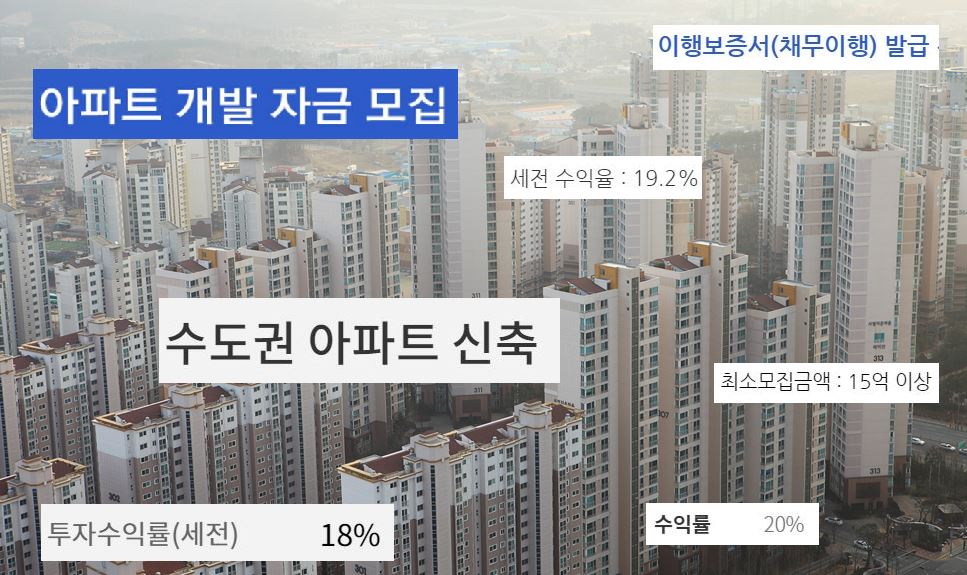

다른 업체에 비해 수익률이 너무 '매력적'이라면 피해야 합니다. 연 10%대 중후반대의 고수익률 상품이 너무 많다거나, 새로운 금융기법으로 원금보장이 가능하다는 뉘앙스가 읽히면 일단 피하라는 게 전문가들의 조언입니다. 이밖에 P2P대출 투자에도 분산 투자는 기본입니다.

| ▲ 일부 P2P대출 업체들의 투자 상품 설명 문구. 높은 수익률을 제시하고 있다. 각사 홈페이지. |

◇ 수익률 높은 부동산 담보 상품 '더 꼼꼼하게'

마지막으로 P2P대출 시장에서 인기를 끌고 있는 부동산 담보 대출 상품에 대해 알아보겠습니다. 크라우드연구소가 정리한 부동산담보 P2P투자 주의사항을 전해드립니다.

첫째는 대출자 상환 계획을 체크하는 것입니다. 부동산 담보 P2P대출의 경우 대출 기간이 평균 12개월로, 다른 금융사 대출에 비해 짧습니다. 이 때문에 대출자의 원금 상환 계획을 본 뒤, 의문이 생길 경우 해당 P2P대출 업체에서 추가 설명을 들어보라고 권합니다.

다음은 부동산 담보물 가치 대비 대출금의 비율입니다. 대출자가 상환하지 못할 경우를 대비해 대출 원금을 어느 정도 회수할 수 있을지 가늠해보기 위해서입니다. 아무래도 대출금이 적을수록 회수 가능성이 더 클 겁니다.

이밖에 부동산이 있는 지역의 유사 담보 경매가를 확인해보는 것도 방법입니다. 예를 들어 경매가가 대출금보다 적다면, 회수가 어려울 수 있습니다. 해당 부동산 담보의 위치가 좋은지 살펴보는 것도 필요합니다. 아무래도 수요가 적은 지방보다는 서울과 수도권이 유리할 수 있습니다.

연구소는 마지막으로 "P2P투자는 속도전이 아닌 선별전"이라고 조언합니다. "마음의 여유를 가지고 상품을 볼 수 있는 안목을 기르는 것이 중요하다"는 겁니다. 좋은 상품 투자 경쟁이 치열하다고 무조건 '클릭 전쟁'에 동참해서는 안 됩니다. P2P대출은 원금 보장이 안 되는 투자로, 책임은 투자자 본인이 져야 합니다. 잽싼 손놀림보다는 신중함이 우선입니다.