금융지주사들이 최대 순익을 낸 데는 인건비와 점포 등의 고정비용을 큰 폭으로 낮춘 영향도 컸다. 또 '한방에 훅' 갈수 있게 만드는 대손비용도 대부분 하향 안정화되면서 전반적으로 이익에서 빠져나가는 비용을 최소화했다.

다만 이르면 내달 한국은행의 기준금리 인상이 점쳐지는데다 시중금리 상승 등에 따라 각 금융지주사와 은행들의 리스크관리와 대손비용 관리는 다시한번 도마 위에 오를 전망이다. 그동안 낮은 금리로 연명했던 한계 차주 특히 기업들의 도산 가능성이 커질 수밖에 없다. 이는 연체나 대손비용으로 이어질 수 있어 내년 이후 은행의 수익을 위협하는 요인으로 꼽힌다. 이 과정에서 은행들의 명암도 갈릴 것으로 보인다.

◇ 점포·직원 줄이고 허리띠 '꽉'

은행들은 최근 1~2년새 인건비와 점포를 줄이는데 혈안이 됐다. 최대순익에도 은행들의 수익성은 여전히 해외 선진은행들에 미치지 못한다. 인건비와 점포를 줄여 고정비를 줄이는데 힘썼다. 가뜩이나 디지털 뱅킹 확산으로 내점 고객들이 줄어들면서 점포 축소의 기회를 맞기도 했다.

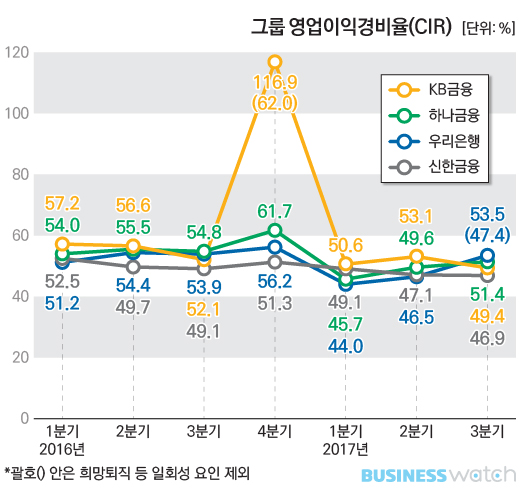

가장 두드러진 곳은 KB금융이다. 국민은행은 대규모 희망퇴직 등으로 판매관리비를 줄였다. 특히 이 점은 리딩뱅크 탈환을 위해 신한은행보다 약점으로 지적돼 온 부문인 만큼 윤종규 KB금융지주 회장이 지난 3년간 공을 들였던 부분 중 하나다. 그 결과 영업이익경비율(CIR·판매관리비/영업이익)은 올해 3분기 50% 밑으로 떨어졌다. 지난해 1분기에만 해도 57.2%에 달했지만 지난해 4분기 대규모 희망퇴직으로 일시적으로 높아진 후 감소 추세를 보였다.

50% 안팎 수준이었던 신한금융도 올해 3분기엔 46.9%까지 떨어졌다. 옛 외환은행 합병 등으로 CIR이 악화되긴 했지만 올해들어서 50% 안팎수준으로 관리되고 있다. 우리은행도 민영화 이후 첫 대규모 희망퇴직을 통해 인건비를 낮추는 등의 노력을 지속하고 있다.

| ▲ 그래픽/유상연 기자 |

◇ 대손비용 안정세‥내년 이후 다시 시험대

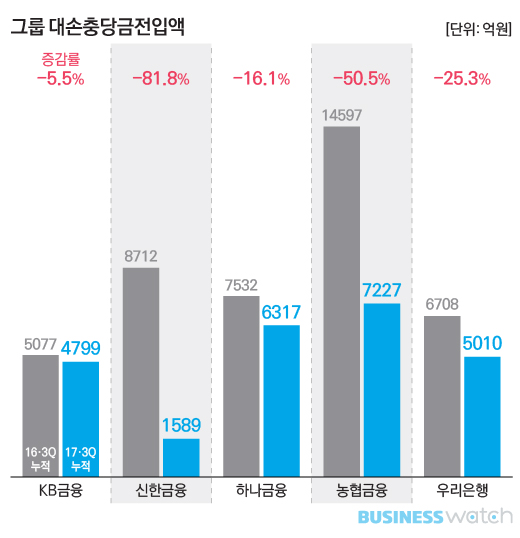

대손비용을 줄인 것 역시 최대순익에 기여했다. 주요 금융지주사들이 대손충당금전입액을 지난해보다 큰 폭으로 줄였다. 대손충당금은 빌려준 돈을 떼일 가능성에 대비해 충당금으로 쌓아 놓는 것으로 이익에서 그만큼이 빠져나간다.

KB금융은 올해들어 3분기까지 지난해 같은 기간에 비해 5.5%를 줄였다. 신한금융도 81.8%나 감소했다. 지난해 조선·해운업종 구조조정 과정에서 대규모 충당금적립(빅배스)으로 고전해던 농협금융도 올해들어 16% 줄였다. 다만 3분기엔 금호타이어에 대한 추가 충당금 적립 등으로 전분기보다 충담금전입액이 늘기는 했다. KB금융의 경우 금호타이어 건으로 620억원을 추가로 쌓았다.

이처럼 대손충당금전입액이 안정화되면서 금융지주사들의 실적 확대에 한 몫을 했다. 다만 내달 한국은행의 기준금리 인상 가능성이 커졌고, 내년 이후 추가 인상 가능성까지 거론되면서 은행들의 건전성 관리는 다시 한번 시험대에 오를 전망이다. 한동안 초저금리가 이어지면서 연명했던 기업(한계차주)들이 대출금리가 올라가면 직격탄을 맞을 수 있다. 연체 혹은 도산으로 이어질 경우 은행들의 대손충당금전입액도 자연스레 늘어난다.

임형석 금융연구원 선임연구위원은 최근 세미나에서 "올해 큰 폭 감소했던 은행 대손비용은 IFRS9(예상손실 인식) 시행으로 충당금 적립이 다시 늘어나고, 주요 선진국 금리 정상화로 시장금리가 동반 상승압력에 직면하는 상황 역시 취약업종을 중심으로 대손비용을 늘릴 것"이라고 예상했다.

게다가 생산적 금융에 따라 창업·혁신기업에 대한 대출을 늘릴 수밖에 없는 상황에서 전반적인 리스크관리 시스템 개선이 필요하다는 제안도 나오고 있다. [시리즈 끝]