물론 이 보험금 전부 소비자가 몰라서 못 찾아간 돈은 아닙니다. 보험금을 그대로 두면 높은 이자가 나오는 줄 알고 일부러 안 찾고 있는 경우도 많다고 합니다.

정부가 '숨은보험금 통합조회시스템'인 '내보험 찾아줌' 서비스를 시작했는데요. 몰라서 못 찾아가거나 알고도 안 찾아간 보험금을 한 번에 조회해볼 수 있는 시스템입니다.

그러면 이런 보험금에는 어떤 것들이 있고, 언제 찾는 게 유리한지 알아보겠습니다.

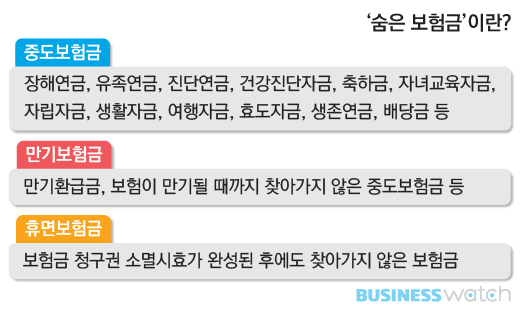

우선 숨은 보험금에도 종류가 있습니다. 중도보험금과 만기보험금, 휴면보험금이 있는데요.

중도보험금이란 계약 만기는 아직 안 됐지만 취업이나 자녀 진학, 배당금 등 지급 사유가 발생한 돈을 의미합니다.

또 만기보험금은 계약 만기가 지났지만 소멸시효(2~3년)가 아직 안 된 보험금입니다. 휴면보험금은 소멸시효가 지나 보험사가 보유한 보험금 등을 지칭합니다.

| ▲ 그래픽 : 유상연 기자/prtsy201@ |

금융위에 따르면 지난 10월 말 기준으로 중도보험금은 5조원, 만기보험금은 1조 3000억원, 휴면보험금은 1조 1000억원 정도가 있다고 합니다.

우선 못 받은 보험금이 얼마나 되는지 확인해봐야겠죠? 숨은 보험금 통합조회시스템(http://cont.insure.or.kr)에 접속해 주민등록번호와 이름, 휴대전화 등을 입력하고 본인 인증 절차를 거쳐 조회해볼 수 있습니다.

온라인 접근성이 떨어지는 소비자를 고려해 주소 확인 등을 거쳐 보험금 안내 우편 서비스도 한다고 합니다.

그렇다면 숨은 보험금이 조회되면 무조건 찾는 게 유리할까요? 꼭 그렇지만은 않다고 합니다.

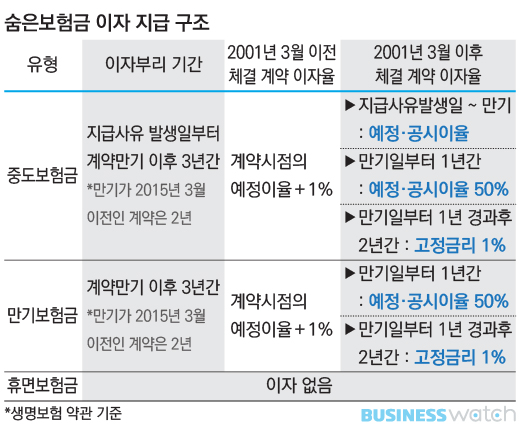

보험에 언제 가입했냐, 혹은 만기일이 언제냐에 따라서 당장 찾는 게 유리할 수도 있고 일단 묵혀두는 게 나을 수도 있습니다.

예를 들어볼까요. 2001년 이전에는 고금리 이자를 주는 보험이 많았는데요. 예를 들어 예정이율 7%로 가입한 생명보험 상품이라면 보험금을 그대로 둘 경우 소멸시효가 될 때까지 계약 시점의 예정이율에 1%를 더해 8%의 이자를 받을 수 있습니다. 이 경우 일단 그냥 두는 게 유리할 수 있습니다.

| ▲ 그래픽 : 유상연 기자/prtsy201@ |

2001년 3월 이후에 체결된 계약의 경우에도 중도보험금은 만기 때까지 예정·공시이율을 보장해주고요. 만기가 된 후에도 1년간 50%를 준다고 합니다. 예를 들어 6%의 이자를 받기로 했다면 만기 후 1년간 3%를 받을 수 있으니 요즘 같은 저금리 시대에는 일단 묵혀두는 것도 방법일 수 있겠죠.

반면에 휴면보험금의 경우 이자가 지급되지 않으니 바로 찾는 게 유리합니다.

또 상품에 따라 이자 구조가 다를 수 있으니 각 보험사 고객센터에서 구체적인 조항들을 확인해 볼 필요가 있습니다.

'내 보험 찾아줌'에서 조회되는 보험금은 전월 말 기준으로 보험금과 이자가 포함된 금액이라고 합니다. 소비자가 찾으려고만 한다면 보험사는 청구일로부터 3영업일 내에 지급한다고 합니다.