영국의 조선·해운 분석기관인 '클락슨(Clarksons)'이 매월 발표하는 세계 조선업계 순위에서 현대중공업은 늘 맨 앞자리를 놓치지 않았다. 세계 최고 수준의 건조기술과 선주사들의 요구를 반영한 선박 개발로 현대중공업은 세계 조선업계에서 독보적인 위치를 차지해왔다.

◇ 해운·조선시황 침체 '직격탄'..여전히 신음중

하지만 지난 2010년부터 이상 징후가 나타나기 시작했다. 세계 조선업계를 주름잡던 한국 조선업체들을 겨냥한 중국 정부의 자국 조선업체 지원이 본격화됐기 때문이다. 정부의 든든한 지원을 등에 업은 중국 조선업체들은 급성장하기 시작했고 결국 수주잔량에서 한국 업체들을 추월했다.

여기에 유럽 재정위기의 삭풍이 몰아치며 현대중공업의 경쟁력은 급격하게 떨어졌다. 특히 상선 위주의 포트폴리오를 가지고 있었던 터라 글로벌 해운·조선 시황 침체에 직격탄을 맞았다. 그 결과 부동의 1위였던 현대중공업은 수주잔량 기준 삼성중공업에 이어 2위로 내려 앉았다. 그리고 그 후유증은 여전히 계속되고 있다.

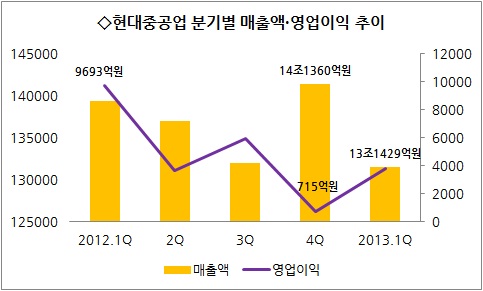

실제로 현대중공업의 영업이익은 지난 2011년부터 급감하기 시작했다. 지난 2011년 영업이익은 전년동기대비 18% 감소한 4조5357억원을 기록했다. 작년에는 전년동기대비 56.3% 감소한 1조9931억원까지 급락했다. 시장에서는 올해도 1조원대 중반의 영업이익을 거둘 것으로 전망하고 있다.

심원섭 IBK투자증권 연구원은 "현대중공업의 영업이익은 지난 2011년 2분기부터 뚜렷한 하락세에 접어들었지만 매출액은 전년동기 대비 유지 혹은 증가하는 모습을 나타냈다"고 분석했다.

◇ "돌격 앞으로"..해양·상선부문 적극 수주 나서

현대중공업은 이에 따라 올해들어 적극적인 수주에 나섰다. 조선시황이 미미하나마 회복 기미를 보이고 있는 상황이어서 현대중공업의 공격적인 수주전략은 현재까지 일정부분 성과를 내고 있다.

지난 1분기 현대중공업의 신규수주액은 69억3000만 달러로 전년 동기대비 84.3% 증가했다. 특이할 점은 그동안 상대적으로 등한시했던 해양플랜트쪽에 대한 수주가 급격히 늘었다는 것이다.

[현대중공업이 독자 개발한 LNG-FPSO 모델. 현대중공업은 올해 들어 해양부문에 대한 수주에 총력을 기울이고 있다.]

상선위주의 사업구조는 현대중공업이 침체의 길로 접어든 원인으로 지목돼 왔다. 이에 따라 현대중공업은 지난 1분기에 Aasta 플랫폼(11억 달러)과 모호노르드 TLP 및 FPU(20억 달러)를 수주한데 이어 2분기에도 Rosebank FPSO(19억 달러)와 세미-리그(7억5000만 달러) 등 해양플랜트에서만 60억 달러를 수주했다.

아울러 상선부문도 적극적인 수주전략을 펼쳐 현재 국내 조선 빅3 중 가장 양호한 수주실적을 보이고 있다는 평가다. 이에 따라 업계에서는 상선시황이 본격적으로 회복될 하반기나 내년 초부터는 현대중공업이 다시 재기에 나설 것으로 보고 있다.

◇ "양은 늘었는데 질은…" 저가수주로 수익성 하락 우려

하지만 우려도 있다. 현대중공업이 그간의 부진을 만회하기 위해 적극적인 수주전략을 펼치면서 올 들어 수주량을 늘리기 위해 종전보다 싼 가격에 수주했다는 분석도 있다.

업계 관계자는 "현대중공업이 올해들어 공격적인 수주에 나서면서 발주물량들을 대거 가져갔다"며 "업계에서는 현대중공업이 상황이 여의치 않다보니 저가수주 공세를 펼쳐 물량 확보에 나선 것으로 보고 있다"고 말했다.

시장에서도 현대중공업의 이런 수주전략에 대해 우려의 목소리를 내고 있다. 이상화 현대증권 연구원은 "현대중공업은 작년의 수주부진과 그간의 선가하락을 고려하면 당분간 조선부문에서 이익 턴어라운드를 기대하기는 쉽지 않을 것"이라고 밝혔다.

또 "전세계 신조선가 추이는 최근에도 약세를 지속하고 있으므로 조선사들은 현재 계약되는 선박이 매출에 반영되는 오는 2015년 전후까지 실적은 부진할 가능성이 높다"고 덧붙였다.

전재천 대신증권 연구원도 "수주가 빠르게 증가하고 있지만 문제는 선박가격이 낮다는 점"이라면서 "실적은 하반기까지 지속적으로 하락할 것으로 예상되고 상선 신규 수주가 늘고 있지만 신규 수주 선박의 수익성에 대한 우려는 여전히 크다"고 말했다.

전재천 대신증권 연구원도 "수주가 빠르게 증가하고 있지만 문제는 선박가격이 낮다는 점"이라면서 "실적은 하반기까지 지속적으로 하락할 것으로 예상되고 상선 신규 수주가 늘고 있지만 신규 수주 선박의 수익성에 대한 우려는 여전히 크다"고 말했다.