과연 약일까? 독일까?

금융권이 고민에 빠졌다. 카카오톡에 이어 네이버까지 출사표를 던지면서 그동안 금융권의 철밥통이던 송금•결제 시장에 지각 변동이 일고 있어서다.

금융권은 일단 분위기를 살피고 있다. 카카오톡이 내민 손을 잡으면서 견제보다는 공존을 선택했다. 하지만 ICT 기업들의 입김이 세지면 세질수록 모바일 금융시장을 둘러싼 주도권 경쟁은 더 치열해질 전망이다.

막대한 고객 기반에다 빅데이터로 무장한 ICT 기업들과 비교할 때 보수적이고 느린 금융권은 경쟁 상대가 되기 어려울 것이란 평가가 많다. 해외 사례가 이를 잘 보여준다. 반면 금융권이 더 능동적으로 대처한다면 오히려 저금리 시대에 새로운 기회가 될 수 있을 것이란 진단도 나온다.

| |

|

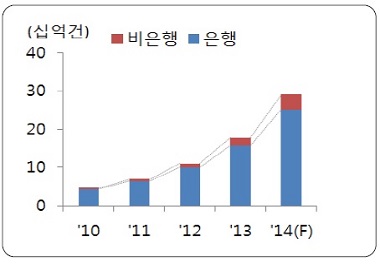

◇ 국내 전자결제시장 춘추전국시대

국내 전자결제 시장은 말 그대로 춘추전국시대다. 국민 메신저로 꼽히는 카카오톡에 이어 네이버가 밴드를 이용한 송금•결제 서비스를 시작한다고 밝혔다. SK플래닛과 LG유플러스, KG이니시스 등 기존 전자결제대행사(PG)들도 반격에 나설 채비를 갖추고 있다.

여기에다 해외 공룡들의 움직임도 심상치 않다. 공인인증서 장벽이 없어지면서 중국 최대 온라인 결제업체인 알리페이를 비롯해 이베이와 텐센트, 아마존 등 세계 유수 전자결제 공룡들이 호시탐탐 국내 시장을 노리고 있다.

ICT 군단의 등장은 금융권엔 큰 위협이다. 물론 당장은 송금•결제 서비스 모두 은행이나 카드사를 거칠 수밖에 없다. 하지만 대고객 접점이 금융권이 아니라 ICT 기업들로 바뀐다는 데 문제가 있다. 대고객 마케팅과 프로모션, 이에 따른 수익은 모두 ICT 기업들의 몫이다.

ICT 기업들은 송금•결제 인프라를 바탕으로 한발 더 나아가 아예 통장과 카드, 지갑이 없어도 간편하게 물건을 사고 또 금융서비스까지 이용할 수 있는 새로운 세상을 꿈꾸고 있다. 금융권은 금세 뒷방 늙은이 신세로 전락할 수도 있다는 얘기다.

◇ 금융권은 일단 견제보다는 공존 선택

금융권은 일단 견제보다는 공존을 선택했다. 카카오톡은 이미 국내 15개 은행과 9개 카드사를 끌어들였다. 일부 은행과 카드사들은 아직 결론을 내리지 못한 것으로 전해지고 있지만 결국 카카오톡이 내민 손을 잡을 수밖에 없을 것이란 관측이 대체적이다.

당장 직접적으로 큰 위협이 되지 않는 데다, 3600만 명에 이르는 카카오의 막대한 고객 네트워크를 거부할 뚜렷한 대안도 마땅치 않은 탓이다. 독자 행보에 나설만한 용기도 없다.

실제로 카카오톡과 은행 간 제휴는 은행권 공동 지급결제기구인 금융결제원이 주도했다. 금융결제원은 지난해 3월 시중은행들과 연계해 내놓은 전자지갑 서비스인 ‘뱅크월렛’의 흥행이 기대에 못 미치자 카카오톡과의 제휴에 적극적으로 나선 것으로 전해지고 있다.

하나금융 차원에서 전자금융에 드라이브를 걸고 있는 하나은행 정도만 독자 노선을 고수하고 있다. 다만 다른 금융권도 참여는 하되 당분간 추이를 보겠다는 관망세가 우세하다. 보안 문제가 아직 충분히 검증되지 않은 데다, 앞으로 송금•결제 시장에서 주도권 경쟁을 의식한 것으로 풀이된다.

| |

|

◇ 전자지갑 등 자체 모바일 금융 강화

금융권은 그러면서 자체 모바일 금융서비스 강화로 경쟁력 확보에 나서고 있다. 하나은행은 2012년 개발한 자체 전자지갑인 ‘하나N월렛’에 드라이브를 걸고 있다. 중국 관광객 대상의 환전•결제 서비스를 시작으로 알리페이와의 제휴 영역도 더 넓힌다는 구상이다.

KT와 함께 전자지갑인 ‘주머니(Zoomoney)’를 운영하는 신한은행도 지난달 직불 결제가 가능한 ‘마이 신한 페이’를 선보였다. IBK기업은행 역시 전자지갑 앱인 ‘IBK ONE머니’를 개편하고 있다.

기존에 결제시장을 주도하던 카드사들의 위기감은 더 크다. 그러다 보니 결제시장에서 우위를 점하기 위한 경쟁도 더 치열하다. 멤버십과 쿠폰, 할인 가맹점 정보 등을 담은 전자지갑을 잇달아 내놓으면서 시장 선점에 나서고 있다.

신한카드는 ‘올댓쇼핑&월렛’을 통해 맞춤형 쇼핑 정보를 강화했고, BC카드는 ‘비씨월렛’으로 모바일 카드와 쿠폰 스탬프 등을 함께 담았다. 삼성카드의 ‘m포켓’은 앱 카드 결제 기능에다 주변의 인기 가맹점을 안내해준다.

◇ 전자결제 시장, 이제부터가 진검승부

춘추전국시대를 맞은 국내 송금•결제 시장의 진검승부는 지금부터다. ICT 기업들이 후발주자이긴 하지만 모바일 금융시장에선 대세가 될 것이란 전망이 대체적이다. 실제로 미국과 중국 등 해외 송금•결제 시장의 주도권은 이미 ICT 기업들에 넘어갔다.

더 나아가 ICT 기업들은 SNS와 전자상거래 등에서 쌓인 막대한 빅데이터로 송금•결제는 물론 대출을 비롯한 다른 금융서비스 영역까지 확대하고 있다. 그러면 기존 금융회사들은 머지않아 금융서비스의 보조사업자로 전락할 수도 있다.

반면 저성장, 저금리로 수익성이 악화일로에 있는 금융권에 새로운 기회가 될 수 있다는 진단도 나온다. ICT 기업의 결제 플랫폼을 잘 활용하면 새로운 수익 채널이자 마케팅 창구로 활용할 수도 있다는 얘기다.

조윤정 산업은행 조사분석부 선임연구원은 “ICT 기업의 금융업 진출이 확대되면 금융시장의 경쟁 구도도 재편될 수밖에 없을 것”이라면서 “금융회사들도 기존 영역을 방어하는 데 급급하기보다 신사업 모델을 찾고, ICT 기업들과 효율적인 역할 분담을 모색할 필요가 있다”고 진단했다.