내 집을 맡기고 평생 혹은 일정 기간 연금을 받는 주택연금. 이 상품을 주관하는 주택금융공사가 새해 우울한 소식을 전했습니다.

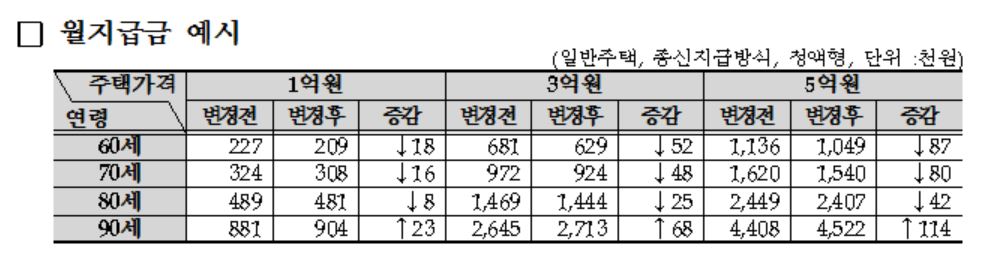

매달 주는 연금액을 낮춘 건데요. 집값이 5억원이고, 대상자가 60세인 경우 기존에는 매달 113만 6000원을 받을 수 있었는데, 다음 달 가입자부터 104만 9000원을 받게 됩니다. 3억원의 집을 가진 60세의 경우 68만원에서 63만원으로 줄고요.

| ▲ 자료=주택금융공사 |

내 집을 담보로 맡기자니 찝찝하고, 노후 준비는 걱정되던 주택연금 잠재 수요자들은 마음이 급해지게 됐습니다. 이 연금액은 이번뿐만 아니라 앞으로 계속 줄어들 가능성이 크기 때문입니다.

평생 받는 연금액이 매달 10만원 가까이 줄어드는 건 생각보다 손해가 큽니다. 그렇다면 이 연금액은 왜 시간이 갈수록 줄어들까요? 주택금융공사에 따르면 주택연금 지급액은 가입자의 생존 확률과 주택가격 상승률 등을 고려해 계산합니다. 관련 법에 따라 매년 이 계산을 다시 해서 내놓습니다.

쉽게 말해, 주택 가격이 낮아지거나 사람들의 수명이 길어질수록 매년 연금액이 줄어드는데요. 요즘처럼 앞으로 집값이 내려갈 가능성이 높게 점쳐지고, 고령화가 심화하는 분위기에선 연금액이 계속 줄어들 수 있다는 의미입니다.

실제 주택금융공사도 이번에 연금액을 낮춘 이유를 "계산을 해보니 주택가격 상승률이 낮아졌기 때문"이라고 설명했습니다. 또 연령이 낮을수록 오래 살 가능성이 크고, 이에 따라 연금을 받는 기간도 더 길어지기 때문에 감소 폭이 크다고 설명했습니다.

전문가들은 당연히 주택연금에 가입하려면 빨리 가입할수록 좋다고 조언합니다. 심지어 이 상품을 설계한 정부부처 공무원도 "이 상품은 지금 가입자가 굉장히 이득인 구조다. 시간이 갈수록 정부 부담은 커질 거다. 하려면 빨리해야 한다"고 단언합니다.

이를 계산해본 연구 결과도 있습니다. 한국금융연구원이 지난해 내놓은 보고서에 따르면, 주택연금에 가입하면 평균 1800만원 정도의 이익을 볼 수 있다고 합니다. 관련 기사 ☞ 주택연금 가입하면 평균 1800만원 이익

정부가 어느 정도 손해를 감수하면서도 이 상품을 내놓은 이유는 우리나라 재산 구조가 주택에 쏠려 있기 때문입니다. 집은 있지만 당장 주머니에 돈이 없는 경우가 많아, 보완 대책이 필요하다고 판단한 겁니다. 그러다 보니 '혜택(?)'은 시간이 갈수록 줄어들 가능성이 큽니다. 가입자 개개인이 가져가는 이익이 클수록 정부의 부담도 그만큼 커질 수밖에 없기 때문입니다.

요즘 들어 노후 걱정을 하는 분들이 많아지고, 주택연금의 이점이 점차 알려지면서 지난해 연간 가입자 수가 처음으로 1만명을 돌파하기도 했습니다. 주택연금 가입자 수는 지난 2007년 출시 이후 2012년에 연 5000명을 넘어섰고, 지난 2014년에 6500명, 지난해 1만여 명 등 빠르게 증가하고 있습니다.

물론 여전히 내 집을 맡기는 게 찝찝하신 분들이 많을 겁니다. 주택금융공사는 이런 분들을 위한 'Q&A'를 내놨습니다.

먼저 주택연금에 가입했는데 집값이 오르면 손해 아니냐는 '오해'에 대한 설명입니다. 주택연금은 일단 한 번 가입하면 월 지급금액이 정해지고 바뀌지 않습니다. 따라서 혹여 집값이 폭락하더라도 중간에 돈을 못 받을 일은 없습니다. 만약 가입자가 조기 사망해 연금을 적게 받을 경우 남은 돈은 상속자가 가져갑니다. 만약 집값이 오른다면, 그 가격상승분에 따른 차액 역시 자녀 등 상속자가 가져갑니다.

| ▲ 자료=주택금융공사 |

내 집을 정부에 넘기는 것 아니냐는 걱정도 있습니다. 그러나 주택연금에 가입하더라도 소유권은 고객에게 있고, 혹시 중간에 중도해지를 하고 싶으면 그동안 받은 월 지급금과 이자, 보증료만 내면 중도상환 수수료 없이 되돌릴 수도 있습니다. 다만 주택금융공사는 담보 확보를 위해 근저당권을 설정한다고 합니다.

고객 입장에서 아쉬운 점은 있습니다. 주택금융공사는 주택의 가치를 감정평가하는데요. 이 평가 가격은 고객이 생각하는 본인의 집값보다 낮은 경우가 많습니다. 주택금융공사는 "대출을 취급하는데 호가나 부동산중개업체의 가격을 수용하기는 어렵다"고 설명합니다.

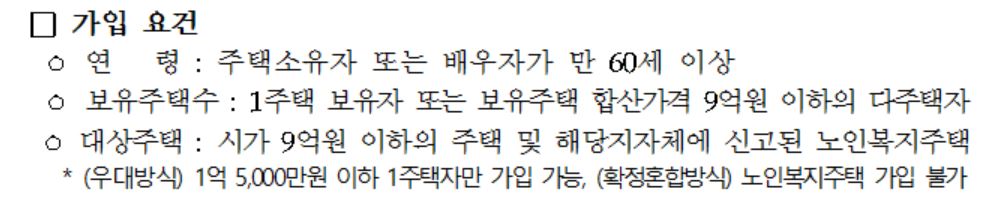

자격 제한도 있습니다. 주택소유자나 배우자가 만 60세 이상인 경우만 가입할 수 있고요. 시가 9억원 이하의 주택 보유자만 해당합니다. 다주택 보유자의 경우 합산가격이 9억원 이하여야 합니다. 만약 합산가격이 9억원을 초과하는 2주택자라면, 3년 이내에 담보 주택 외 다른 주택을 처분할 것을 약정해야 합니다.

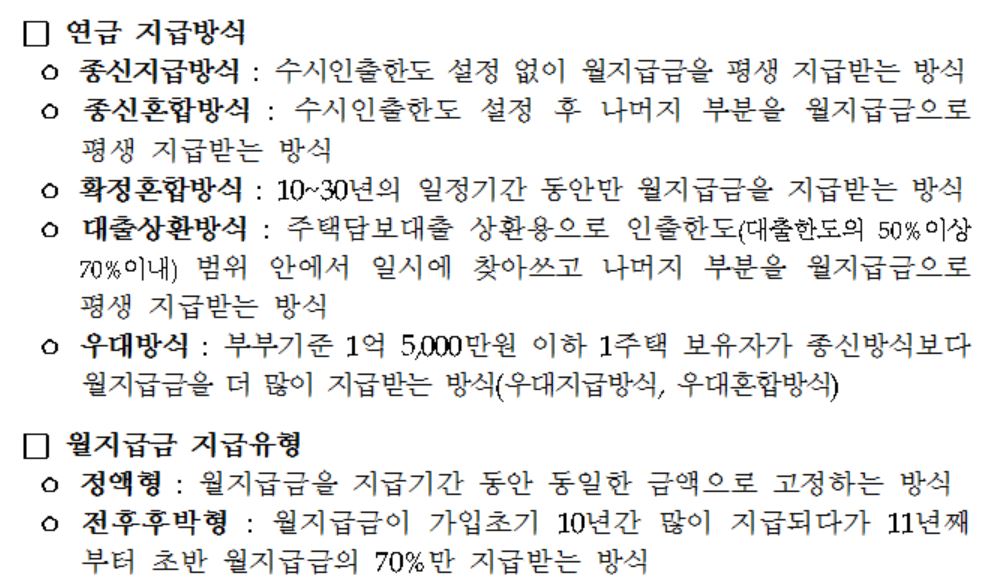

연금 지급방식은 여러가지가 있습니다. 일정 월지급액을 평생 받는 '종신 지급방식'이 있고요, '확정혼합방식'은 10~30년의 일정 기간만 월지급액을 받습니다. 지급 유형도 두 가지로 나뉩니다. 월지급액을 같은 금액으로 고정하는 '정액형'이 있고요. 가입 초기 10년간 많이 받다가 11년째부터 초반 월지급액의 70%만 받는 '전후후박형'이 있습니다.